データサイエンス時代だからこそ!ビジネスパーソンが押さえておきたい「財務」のキホン

データの重要性が増している。多彩なセンサーが開発され、これまで取れなかったデータが取れるようになり、マーケティングや人事戦略、技術開発などの解像度が飛躍的に上がった。しかしながら企業活動において最も重要となるのが財務データである。

だが中小企業の経営者の9割は財務を理解していないという調査結果もある。一般社員となればなおさらだ。財務の開示項目が増え、専門性が高まっている。難しいことは専門家にアウトソース(外注)することは経営資源の無駄遣いを減らすうえでも重要かもしれない。けれども「丸投げ」状態では自社の命脈を他人に預けるようなもの。自分の進むべき道を自分で決めるためにも財務のキホンを学んでおく必要がある。

昔から経営においては「数字が分かってこそ一人前」と言われてきた。ではここで言う「数字」とは何のことだろうか?

売上「高」の数字だろうか。利益「率」の数字だろうか。

もちろん今月の売上高がいくらで利益率がいくらだったということを知っていることは経営の基本だ。だがたとえ経営の数字を把握しても、その数字の意味するところがわからなければ、肝心な時にお金を使えないということを招く。帳簿上では充分な利益が上がっているのに、「あるはずのお金が銀行に残っていない」というミステリーが起こることもあるからだ。

こうした時に使われる「数字」は、財務の数字だ。

中小企業の経営者には「財務はよく分からない、苦手だ」という人が多いようだ。苦手意識から財務担当者に任せきりという人も少なくない。

果たして経営の三大要素の1つである「カネ」の管理をそんなことで任せていいのだろうか。

一方で、「財務?ちゃんとやってるよ」という経営者もいる。しかしよくよく聞いてみると、経理や会計と混同しているケースも多々あるようだ。

いったい財務と会計は何が違うのだろう。経理と財務はどこが違うのだろうか。

目次

■財務と会計、経理との違いとは?

「財務」も「会計」も、ともにお金を対象にした管理方法だ。

会計は英語で「Accountancy」といい、「説明する」という意味がある。つまり誰かに「説明、開示するために、ある期間の企業のお金の状態を計算し、記録していく」ことだ。

会計と財務に似た言葉として「経理」という言葉がある。経理はもともと経営管理を約したもので、会計に関わる事務全般と、会計と税務をまとめて管理することでもあった。よって経理とは会計といった日頃の管理から納税後の管理までを含めて指すものと捉えてもいいだろう。

これに対して財務は英語でFinanceと言われ、ずばり「お金の調達」を意味する。つまり財務とは「企業活動に必要な資金を調達し、適切に運用する」ことだ。

企業の目的は、事業を通じて社会の役に立つことだから、その事業を存続し拡大するためには、お金が必要となる。その必要なお金のうち、いくら足りており、いくら足りていないのか。足りていないのは今月だけなのか?来月まではいくら要り、いくら足りないのか?半年後は?1年後は?足りない分を調達するなら、どこからどのような形で調達するのか。銀行からか、補助金、助成金なのか、社債や新株を発行するのか。自社保有の株式を売却するのか。投資ファンドから投資をしてもらうのか。その時のリスクやメリットを考え、運用するのが財務で、その判断をするための診断書が財務諸表である。

■「お金の診断書」、財務諸表

財務の“諸表”なので、診断書は複数作られる。1つがお金の「運用」と「調達」を見る「貸借対照表」、もう1つが一定期間の「損益」を見る「損益計算書」、そして、一定期間のお金の流れを見る「キャッシュ・フロー計算書」である。この3つで「財務三表」とも呼ばれる。財務諸表にはこの3つのほか、配当、役員賞与などの社外流出分と、準備金、積立金、繰越利益剰余金などの社内留保分を見る「株主資本等変動計算書」、財務三表を補足する「附属明細書」があるが、一般的に財務諸表として出てくるのがこの3表である。

■財務諸表は、1分で読める!

問題は出来上がった診断書を読めるかどうか、である。出来上がった診断書を読めるかどうか、である。正確に読み込むことができるのは、公認会計士や税理士といった専門の資格を持つ人、もしくは大企業などで長年そういう立場で経験を積んだ経営コンサルタントなどになってくるが、専門家でなくても読むコツがある。

数多くの企業の「お金の診断書」を見てきた経営コンサルタントの小宮一慶さんは、「一般の人でもコツを掴めば1秒で財務諸表を読む方法がある」と言う。

それは医者が出す診断書と同じように「どこか悪いところがないか」を探すことだ。小宮さんは企業の財務状況をつかむために、いくつかの見るポイントをもっている。

■貸借対照表では流動負債をまず見る

たとえば貸借対照表では、「流動負債を見る」と言う。貸借対照表はお金の「調達先」と「運用先」を表す診断書である。右側の項目が調達先で左側の項目が運用先である。

流動負債は、右側の上段にまとめられている短期間で返す必要がある債務のこと。具体的には1年以内に支払う必要がある債務を指す。対して1年を超える負債は「固定負債」といい、貸借対照表の右側、流動負債の下にまとめられている。

流動負債が重要なのは、短期的な負債を返済できなくなり倒産に至る例が大半であるからだ。

つまり流動負債が多いと、その企業は「倒産の可能性が高い」ということになる。ではその目安となるのはどのくらいだろう。

貸借対照表には左側に「流動資産」という項目がある。流動資産は「現金預金」、「売掛金」、「棚卸資産(在庫)」など、すぐに現金化できる資産を指す。この流動資産が右側の流動負債を上回っていれば、当面は大丈夫だ。逆に流動負債が資産を上回っていると倒産の危険性が高くなる。

ただ業種、業界によって商品を売ってから資金を回収するまでの期間と、商品を仕入れてから支払うまでの期間が違ってくるので、その比率の値は違ってくる。

流動資産に対しての流動負債の比率を「流動比率」といい、「流動資産÷流動負債」で表すが、一般的にこの値が100%以上であれば安心と言える。

ただ日銭が入る小売業などの場合は、100%を下回っても大丈夫だとされている。また設備投資は大きいものの、日銭が安定して入る鉄道などの場合は、流動比率は60%程度で充分と言われている。

一方、現金化に時間がかかる業種の場合は、流動比率が120%以上あっても資金繰りが苦しくなることがある。

帳簿上売上が立っても、取引先が設定した支払い期日にならないと金融機関で請求金額を受け取ることができない「受取手形」や、まだ回収されていない代金である「売掛金」が、取引先に支払う必要のある「支払手形」や商品やサービスの提供の対価としてまだ支払っていない「買掛金」に比べて大きい場合は、100%を超えても安心できない。

■適正な自己資本比率を目指す

もう1つ貸借対照表を見るときに小宮さんが注視するのは、「自己資本比率」である。

貸借対照表の右側の調達先には「負債」と「純資産(資本)」という項目がある。

負債は企業の借金の数字である。純資産とは企業の「自己資本」を表す。純資産は返す必要のないお金だから、自己資本比率が高いということは経営的には安定しているということになる。

自己資本比率が高ければ、新しい事業や設備投資に回す際も、余裕をもって臨むことができるというわけだ。

小宮さんはこの目安として、固定資産を多く使う製造業などであれば20%、流動負債を使う商社などは15%が最低条件だと言う。さらにどんな企業でも10%以下では少なすぎるという。

■十分な手元流動性がない時は、借金しても確保する

では自己資本比率が高ければそれで充分かというと、そうでもない。

自己資本比率が高くても、短期的な資金不足になり倒産に至るケースがあるからだ。小宮さんは、だからこそ企業は流動比率を高める必要があるのだと述べる。

小宮さんが重視するのは「手元流動性」だ。

式で表すと、

(現預金+すぐに売れる〈現金化できる〉有価証券等)÷月商

となる。

つまり、いざ資金が入ってこないような事態が起こっても、すぐ現金化できる預金や債券などがあれば経営的に乗り越えられる目安を示すのが、この手元流動性なのである。

手元流動性は大企業などでは1ヵ月。中小企業だと1.5ヵ月程度が目安だ。これには実際に有価証券がなくても、いざという時に銀行が融資してくれる約束「コミットメント」などの金額も含む。

小宮さんは「手元流動性が乏しくなり、余裕をなくしそうだったら、自己資本比率や流動比率のことを忘れて、とにかく借金してもよいから手元流動性を確保することが重要」と主張している。いかに企業の経営にとって手元流動性が重要かがわかる言葉だ。

■損益計算書ではまず当期純利益を見る

財務三表の1つ、損益計算書はどこを見るべきだろうか。

損益計算書はその名の通り、一定期間にどれだけ儲かったか、あるいは損をしたかを計算した診断書である。

まず注目すべきは、「当期純利益」である。当期純利益はすべての売上高から、さまざまな費用を引き、最終的に税金を払った後残ったお金のことで、その期間の企業の利益を表す。企業の経営はこの項目を+(黒字)にすることが重要目標となる。

だが、この当期純利益が黒字であるだけではいけない。理想的なのは、本業を示す営業利益が黒字であり、前期より増えていることだ。対前期で黒字が増えたということは、その企業が客観的に成長したということだ。手元資金が増えるから、事業展開、投資の選択肢も増えることになる。また金融機関などからの融資も受けやすくなる。つまり黒字が続くことは好サイクルのレバレッジが効き、高い成長が望めるのである。

とくに「営業利益率」が業界水準より高い企業は、成長力のある企業として評価を受け、好条件で融資や投資を受けやすい。

一般的に優れた企業とは営業利益が高い企業を指すが、なかには営業利益が赤字でも経常利益が黒字の企業もある。経常利益とは営業利益と営業外利益を足した数字。

営業利益とは、一般に本業の儲けを表した数字のことだ。売上高から材料費や販売費と一般管理費(販管費)を差し引いて残った利益で、販管費には社員の給料や役員報酬、広告宣伝費、社員の福利厚生費、水道光熱費、建物や土地の地代や家賃、通信費、機械や備品のメンテナンス費、通信費、交通費、接待費などが入る。

たとえば、食品メーカーが工場を売却して得た利益や、自社ビルの一部を貸し出して得たテナント料は、食品製造という本業から生まれた利益ではない。こうした本業外の利益は損益計算書では「営業外利益」として振り分けられる。もちろん、こうした企業が定款に不動産業を入れているなら、営業利益として扱われるが、そうでない場合は気を付けるべきだろう。

なぜなら営業利益のマイナスを営業外利益で補填するような状況が続く場合は、本業である事業の収益性がなくなっている可能性があるからだ。自社の競争力が落ちているのか、その市場自体がすでに斜陽となっているのか早急に原因を探る必要がある。

また営業利益がプラスなのに、経常利益がマイナスとなる場合もある。これは金利負担などが重すぎることが挙げられる。こうした場合は、資金の借り換えや、金融機関と粘り強く交渉するなどをして、金利負担を下げていくことが必要となる。

このようにこれらのお金の診断書は、読めるだけでなく、書かれている数字にどんな意味があり、そこからどのような対策を導き出すかが重要になってくるのだ。

■損益計算書は納税額を算出する

損益計算書ではもう1つ、その期間の税金を算出する役割がある。とかく中小企業では、「税金に取られるくらいなら、経費で落とす」という発想の経営者が多く、最終的な経常利益をゼロにもっていくようにする経営者が少なくない。日本の中小企業の大半が赤字というのは、こうした背景もあるようだ。

人によっては税理士も舌を巻くほどの節税知識を持つ経営者も少なくない。しかし極度の節税は、結果として資金調達の枠を狭めることになる。

■税金は「資金の調達コスト」

自らも後継経営者として事業に当たり、『経営の秘鑰』などの著書を持つ事業承継コンサルタントの二条彪さんは、「納税は資金調達コストである」と断言する。

通常、税金として取られるのは経常利益の約4割。残りの6割が自由に使えるお金となる。

中小企業の場合、この6割の自由に使えるお金が、さらなる資金の元になる。「つまり借金をする場合、税金を払った残りの6割から借金を返済するので、いくらまで借金が返済できるかここで計算できる。

金融機関はよく『(融資は)企業の返済能力がポイントだ』と言う。この返済能力とは経常利益の60%のこと。だが返済能力の本当の意味をわかっている社長は少ない」と二条さんは言う。

「税金は自由にお金を調達するための資金調達コストだ」というのは、そういう意味なのだ。

「中小企業の経営者のなかにはマニアックなほど節税知識を持っている人がいるが、節税知識があるからと言ってもそもそも税金はゼロにはならないですし、税金がゼロになったらなったで、内部留保ができなくなります」(二条さん)

つまり納税ができていないと内部留保も叶わない、というわけだ。

■利益とキャッシュは違うことを知る「キャッシュ・フロー計算書」

もう1つの企業のお金の診断書、キャッシュ・フロー計算書。キャッシュ・フロー計算書は2000年度から開示義務となった比較的新しいお金の診断書だ。

貸借対照表と損益計算書があれば、お金の調達方法と運用、いくら儲かったか、払うべき税金額はいくらかが分かるので、関係者はいま企業にあるお金の状態と、企業の事業が拡大しているのかどうかが充分判断できるはずだ。

けれどもこれだけでは企業に入ってくる現金と出ていく現金の状態がわからない。

最近はキャッシュレス化が進んで、家庭生活でも現金(キャッシュ)を使うことは少なくなったが、キャッシュの力は大きい。同様にビジネスでもキャッシュが持つ力は大きい。上述したようにいくら売買が成立しても、受け取った手形が決済できなければ企業に現金は入ってこない。在庫がいくら資産として計上されていても、売れて現金化がされない限り、支払いに充てることはできない。つまり「利益とキャッシュは違う」ということだ。

貸借対照表と損益計算書を仔細に見ていけば、その数字がキャッシュかどうかを把握することはできる。しかし商取引が多様化し、グローバル化が進むにつれて、次第にもっとわかりやすい形でのキャッシュの出入りを示すようにすべきだという意見が強まっていった。

■キャッシュ・フローには、目的別に3つのキャッシュ・フローがある

そういった声を受け、2000年の3月からキャッシュ・フロー計算書の作成が求められるようになった。

キャッシュ・フロー計算書は、キャッシュの出入りを「営業キャッシュ・フロー」「投資キャッシュ・フロー」「財務キャッシュ・フロー」の3つに分類して表示する。

それぞれキャッシュ・フローの名がついているが、目的が違っている。

営業キャッシュ・フローは、営業活動での現金を表わしている。つまり「企業がどのように稼いでいるか」を表す数字だ。

これに対して投資キャッシュ・フローは「何に投資しているか」を表している。どれだけの投資をしたか、その投資からどれだけ回収したかを見るものだ。前出の小宮さんは、投資キャッシュ・フローでは「未来への投資」を重視すると語る。投資はそもそも未来に向けて行うものだが、たとえば既存の設備へのメンテナンスも投資キャッシュ・フローに入ってくる。しかし既存の施設設備の維持管理分だけの投資では、その企業はせいぜい現状維持で止まってしまうだろう。小宮さんの言う未来投資は、それを上回る新しい投資をしているかということである。

たとえば製造業において、既存の設備の減価償却より設備投資が多くなっている場合は、未来への投資が進んでいると言える。逆に減価償却分より少ない場合は、企業の事業がジリ貧になっているということになる。

財務キャッシュ・フローは、「どうやってお金を集めているか」を示す数字だ。資金の調達や償還、株主への配当などを表す。財務キャッシュ・フローでは資金の借り入れや増資を行うとプラスに、逆に株主還元や借り入れの返済を行えばマイナスと表示される。よって財務キャッシュ・フローが常時プラス状態であれば手元にお金があることを意味するが、資金の借り入れ状態が続いていることを表しており、決して健全な状態ではない。

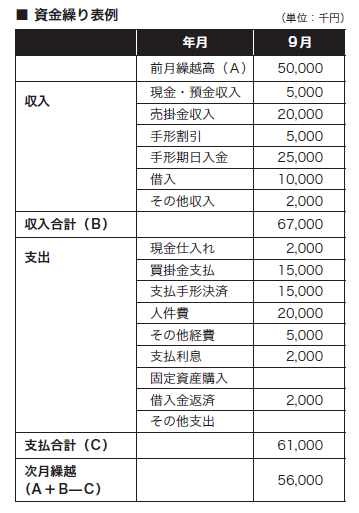

■キャッシュ・フロー計算書は財務の要。中小企業では「資金繰り表」

このようにキャッシュフロー計算書は、企業のキャッシュの状態の診断書といえるわけだが、作成が求められているのは証券取引法上の有価証券報告書提出企業、上場企業だ。中小企業の場合は作成の義務はない。

しかしこのキャッシュ・フロー計算書こそが、財務の要となる。

中小企業にとって、このキャッシュ・フロー計算書に相当するのが「資金繰り表」である。『財務3表一体理解法』の著者で、経営コンサルタントの國貞克則さんは、「資金繰り表とキャッシュ・フロー計算書はほぼ同じ構造をしている」と言う。

資金繰り表は、その名の通り企業経営に必要な資金を「入り」と「出」から記録し、見える化したものだ。企業で回っている金がどこから調達され、どのように運用するかを記録した現金の診断書である。

資金繰り表にはこれといった定形はないが、月単位で記入することで数ヵ月先から1年先の企業のお金の状態を読むことができる。

さまざまな経営コンサルタントや税理士などの本を読むと、ほとんどの人が資金繰り表の重要性を指摘している。

■資金繰り表を使って、未来のあるべき姿をシミュレーション

前出の二条さんもその一人だ。二条さんは衣料チェーンの二代目として東京を中心に10数店の店を経営していたが、数字の苦手意識が強く、経理財務を先代からの担当者に任せきりにして苦労した経験を持っている。

経理財務の部長が「社長、来月これだけ融資を受けないと現金が足りなくなります」と言われると、「そうか」と言って、ただハンコを押していたと言う。銀行に出向いても「今日はいい天気ですねぇ」という程度で交渉は担当部長に任せきりだったそうだ。しかし突然担当者が退社し、後任の人も続かず、結局自分で資金繰り表をつくることから始めたそう。日々悪戦苦闘しているうちにいつの間にか数字を空で言えるようになったと言う。数字が分かると経営に自信がつき、取引先の銀行に行っても堂々と渡り合えるようになったと語っている。

「資金繰りが分かるようになったら、社長としてようやく一人前になったような気がしました」(二条さん)

二条さんは、資金繰り表がつくれるようになると、「銀行の立場で物事が考えられる」と言う。「だから金融機関に対してもきちんと話ができるようになる」のだ。

元銀行員で『資金繰りのツボが面白いほどわかる本』を著している中小企業診断士の西口貴憲さんも「資金繰り表をつくらないと、わからないことがある」と言う。

「資金繰り表は、過去の資金の動きを見るだけのものではありません。将来の予測に使うことができます。資金繰りを改善する有効な手立ては損益計算書を見るだけでは浮かんできません。資金繰り表を併せて使うことによって、たやすく、かつ有効な改善策を検討することができるようになります。どの項目がどのように改善されれば、どの程度資金繰りが改善するか、何度でも簡単にシミュレーションできるからです」(西口さん)

このように資金繰りは中小企業経営の根幹をなす部分だと言ってもいいだろう。

■締めと支払日には神経を尖らせる

では資金繰り表のどこを読めば改善ポイントがわかるのだろうか。

資金繰り表の目的は手元の資金を増やすことにある。その点、日銭が入ってくる小売りは強いと言われている。しかしいかに小売業でも通常のビジネスでは商品を渡した瞬間に現金が来る、ということはなかなかない。とくに取引先との関係が長く続くような場合は、締め日があり、そこから数週間、場合によっては数ヵ月経って入金というのが一般的だ。

さらにコロナ禍によってキャッシュレス化が一気に進み、しかもクレジット決済やバーコード決済、プリペイドカード決済など店頭の決済手段が多様化し、その入金サイトも多様化複雑化している時代は、なおさら資金繰りを「見える化」する必要がある。

よってまず注意しなければならないのは、締めと支払日だ。得意先が締めと支払日を変更する場合は資金繰りに大きな影響が出る。仮に月3,000万円の取引がある場合、1ヵ月サイト(期間)が後ろにずれると単純に3,000万円分の資金を用意しなければならなくなる。資金の都合がつかない場合は、自社だけでなく、支払先にも影響が出てくる。

その場合、支払い先への支払いサイトも見直すことになる。また支払いサイトそのものを見直さなくとも、支払い条件を変えることで手元の資金を残すことは可能だ。決済を現金からクレジットにする、手形にすることも選択肢となる。ただ相手が自社をそれほど重要な取引先と思っていない場合は、仕入れなどに影響が出る場合も出てくる。また手形を乱発すると資金繰り意識も緩みがちとなり、最悪決済時に資金不足ということにもなりかねない。これはクレジットでも同様だ。手形の場合は不渡り、すなわち支払い不能となり、これを6ヵ月以内に2回出してしまうと、倒産となる。したがって手形の振り出しはできるだけ慎重にし、最終的にはゼロに戻すことを考えるべきだろう。そういった場合に備えて資金を手許に残すことは重要なのだ。

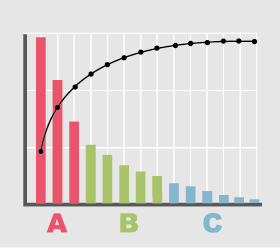

■在庫はABC分析で適正化する

もう1つのチェックポイントは在庫だ。在庫は商品として販売されない限り資金とならない。製造業であれば、材料の仕入れから製品化の時間をいかに短縮するか。また流通業であれば、いかに仕入れた商品を早く販売するかということになる。

そのためにも適性在庫を知っておく必要がある。

自動車メーカーでは、新車を開発する際、さまざまグレードを用意しているが、売れるグレードはだいたい2種類ぐらいに絞られるという。2種類でおよそ8割の受注が決まるそうだ。それが分かっているために自動車メーカーでは、そのシフトで工場のラインを組み立てる。

そこまでいかずとも、どの商品がどのくらい出るのかは、常に予想を立てて検証していくことが肝心だ。

在庫はそれ自体がさまざまなリスクをもたらす。大量に抱えることで生じる維持管理リスク、売れ残りリスク、陳腐化リスクなどだ。一方で、人気のある商品なのに、在庫量が足りずに品切れを起こして、販売チャンスを逃してしまうこともある。

在庫は多すぎても少なすぎても問題だから常に適正在庫に努めるようにする。

適正在庫がわからない時は、ABC分析を行い、管理するといい。ABC分析は売上金額別に、全体の8割を占める商品をA、8割から9割を占める商品をB、残りをCとする。その比率で在庫も管理するのだ。

とくに売れるA群の商品は、細やかな売上予測を立て、的確な在庫管理をするべきだろう。

■同じ金融機関でも融資の受け方はいろいろある

中小企業において最大の悩みは「資金をどこから持ってくるか」ということになるだろう。

経営者の望みを聞いて、金融機関が「よしわかった!」と膝を叩いて、すぐに出してくれればいいのだが、現実はそうはいかない。

日本全体の市場が縮小し、またあらゆる分野でグローバル化の影響を受けて、中小企業が厳しい競争にさらされていることは多くの人が理解している。

国もさまざまな融資や助成制度を設けており、また民間の融資や投資システムも広がっている。同じ銀行でもお金の引き出し方にはいろいろなものがある。

代表的な融資方法は次のとおりだ。

1.手形割引……手持ちの受取手形を銀行に渡して現金化してもらう方法。額面から割引料という利息が差し引かれた金額が手元に残る。

2.手形貸付……所定の約束手形を入れて、借り入れをする方法。期間は1年以内。

3.証書貸付……手形貸付が1年を超えると、この「証書貸付」で貸付を受ける。証書貸付は金銭消費貸借契約証書という契約書に基づいて借り入れを起こす方式。

4.預金当座貸越……一定の枠内なら、当座の預金残高が不足するときに自動的に貸付が行われる方法。

5.不動産担保ローン……所有している土地や建物を担保に資金を貸し付けてもらう方法。

6.信用保証協会付融資……銀行から融資を受ける際、返済が滞った場合に備えて、信用保証協会の保証をつける融資方法。銀行にとって万が一のときに負担を負うリスクがないので、融資を受けやすいが、信用保証協会の審査基準をクリアする必要がある。また協会に対しての保証料の支払いが生じる。

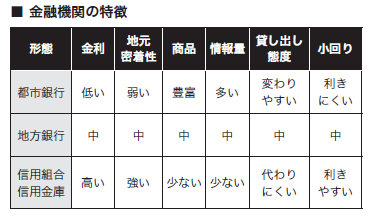

■同じ条件でも金融機関ごとに対応は違う

また同じ条件でも金融機関によって貸付をしてくれたり、しなかったりする。金融機関は同じではない。

たとえば都市銀行の貸出金利は低いのだが、貸し出しのハードルは高くなる。逆に信用金庫や信用組合は、金利は高めだが、融通がきき、貸し出しのハードルは低くなる。

したがってどの金融機関と取引するかも、資金を増やすことに大きな影響を与える。1つの金融機関と付き合うのではなく、特性を理解し、複数の金融機関を組み合わせて取引するのが、資金繰りのコツだ。金融機関を1つだけに絞ると金利は高くなってしまう。また金利以外の条件も悪くなる可能性がある。

複数の金融機関と付き合うとき、メインバンクをどこにするかも大きなテーマだ。

最近はメインバンクの存在が薄れているが、メインバンクはやはり持ったほうがいいとアドバイスする専門家が多いようだ。メインバンクが活きるのは、とくに業績が悪化した時だ。複数の金融機関と取引している場合は、融資を引き上げるかどうかの判断をメインバンクの動向で決めることが多いからだ。そのためにも、取引実績や地元への密着度などを判断して、信用できるメインバンクを育てることが重要だ。

新規事業や、新しい研究開発などに取り組む場合に考えたいのが、ベンチャーキャピタルからの出資だ。出資は銀行などからの融資とは違い、返す必要がないので、自己資本を増やす上でもポイントは高くなる。

ベンチャーキャピタルが出資する最大の目的は、企業を上場させてキャピタル・ゲインを得ることにある。従ってただお金を出すだけでなく、さまざまな支援をするベンチャーキャピタルも増えている。

■助成金や補助金は返済の必要がない

返す必要がないお金としては、このほか行政や公的機関が出す助成金や補助金がある。

既述の通り、いま国や地方自治体では、中小企業支援のためにさまざまな助成制度や補助金制度を打ち出している。それこそインターネットで、「補助金」「助成金」と検索するだけで、かなりのヒットがある。量が多すぎて、どれを選んでいいかわからなくなるほどだ。

自治体の助成金や補助金の場合、原資は税金であるため、一般にその予算枠が設定されている。枠が埋まってしまい申請できない事態にならないよう注意したい。また助成、補助の対象となる事業は時代のトレンドなどにもよる。これから伸びそうな、もしくは自治体が伸ばしたいと考えている業界や業態には助成、補助がつきやすいが、すでに事業者が乱立している業界では案件が少ないことも考えられる。

目的やタイミングなどを考え、戦略的に助成金、補助金を使うといいだろう。

■貯蓄から投資の時代。財務知識は、自分の投資にも活かせる

繰り返すが、財務は、企業の資金調達法と運用法を分析する業務である。

その原資は日々の企業の事業活動から生み出されるお金であり、そのお金とその企業の成長性を担保にした新たなお金だ。そしてその大切なお金をどう運用するかは、社員の日々の意識と活動にかかっている。

さらに言えば、財務がわかる、財務データが読めるということは、自社の企業価値がわかるだけでなく、他社の企業価値もわかることになる。

いま日本では、国が国民を貯蓄から投資へと誘導している。投資の方法はさまざまあるが、最もポピュラーな対象が株式である。株式投資のキホンはいかに成長力のある企業の株を見つけて、適切に投資するかだ。財務は厳格なルールに基づいた企業のお金の調達と運用方法の開示である。従って財務データが読めるということは、有望な企業を自分で見つけ、投資につなげることが可能となるのだ。

財務を意識するだけで、会社の見方が大きくかわるかもしれない。

参考

【書籍】 ●『資金繰りのツボが面白いほどわかる本』西口貴徳[中経出版] ●『財務3表一体理解法』國貞克則[朝日新書] ●『経営の秘鑰』二条彪[国際後継者フォーラム] ●『「資金繰り」がよくわかる本』北條恒一[PHP 文庫] ●『社長のための黒字の教科書』森岡寛[ダイヤモンド社] ●『「1秒!」で財務諸表を読む方法』小宮一慶[東洋経済新報社]

【参考サイト】●中小企業庁 ● THE OWNER ● PS ONLINE ● TOKIUM●経理COMPASS ● ALL DIFFERENT ● SuperStream ほか

POINT

■財務と会計と経理は違う

■会計は人に説明できるお金の資料をつくること

■財務は企業活動に必要な資金を調達し、適切に運用すること

■財務諸表は企業の「お金の診断書」

■貸借対照表では「流動比率」を見る。100%以上を目指す

■損益計算書では「手元流動性」を見る

■中小企業の財務の要諦は「資金繰り」

■財務に強くなるには、「資金繰り表」をつくる

■資金繰り表は上場企業のキャッシュ・フロー計算書

■投資キャッシュ・フローは「何に投資しているか」を表す

■営業キャッシュ・フローは「企業がどのように稼いでいるか」を表す

■財務キャッシュ・フローは「どうやってお金を集めているか」を示す

■納税ができないと自己資本率が高まらない

■資金を高めるなら、在庫をABC分析で適正化し、回転率を上げる

■得意先の支払いサイトに注意を払う

■企業の返済能力は経常利益の60%

■取引先には手形、クレジットの利用も考える

■納税は資金調達コストと捉える

■資金調達先は多様化している

■メインバンクは「育てる」

■都市銀行、地方銀行、信用金庫、信用組合の特徴を知って取引する

■事業を育てるならベンチャーキャピタルからの資本を受ける手もある

■国や地方自治体の助成金、補助金を有効に使う

■財務に強くなることは、自分の投資にも活かせる

ビジネスシンカーとは:日常生活の中で、ふと入ってきて耳や頭から離れなくなった言葉や現象、ずっと抱いてきた疑問などについて、50種以上のメディアに関わってきたライターが、多角的視点で解き明かすビジネスコラム